|

|

Đăng ký cấp mã số thuế cá nhân - ảnh: Diệp Đức Minh |

Giãn bậc tính thuế

Trao đổi với Thanh Niên chiều 19.10, Tổng cục trưởng Tổng cục Thuế (TCT), ông Bùi Văn Nam cho biết, quan điểm của TCT là sửa theo hướng hỗ trợ đối tượng còn nhiều khó khăn, khuyến khích cá nhân làm giàu thông qua phương án giãn bậc thuế quá dày hiện nay, tăng tích lũy cá nhân. Bên cạnh đó, do các văn bản, thông tư và nghị định còn quá nhiều, dàn trải ra mọi lĩnh vực, vì vậy TCT sẽ cố gắng “gói gọn” trong một thông tư. Tuy nhiên, ông Nam cũng khẳng định, sẽ nỗ lực để trong năm 2012 sửa đổi luật nhưng thận trọng, không sửa nhiều điểm vì còn phải tuân thủ theo thông lệ quốc tế.

Bà Nguyễn Thị Cúc, nguyên Phó tổng cục trưởng TCT, đồng tình với quan điểm của TCT khi cho rằng, chỉ nên giãn bậc thuế, không nên nâng mức giảm trừ gia cảnh hay khởi điểm chịu thuế. Vì theo bà Cúc, mức tính toán trong luật hoàn toàn phù hợp với thu nhập của người dân ở khoảng 1.200 USD/năm trong 2011, sửa luật cái chính là phải nới rộng khung thuế suất, hoặc có thể giảm mức thuế suất bậc 1 từ 5% xuống 3%... Đây cũng là một cách để hỗ trợ cho những người đang nộp thuế, kể cả những người có mức thuế nộp hiện hành tương đối cao.

Đề nghị nâng mức khởi điểm và giảm trừ

Nhiều chuyên gia lại cho rằng, từ nay đến 2015, Chính phủ đã xác định lạm phát vẫn trên đà tăng, chưa thể giảm. Nếu không nâng mức giảm trừ gia cảnh và khởi điểm chịu thuế, người nộp thuế sẽ phải chịu thiệt thòi. Vì vậy, luật cần quy định mức giảm trừ, mức khởi điểm chịu thuế phải tịnh tiến cùng mức độ trượt giá, quy định cụ thể như thế nào, mức bao nhiêu Bộ TC cần nghiên cứu ban hành cho phù hợp.

Hiện tại, theo Nghị quyết của Quốc hội, kể từ tháng 8 đến hết tháng 12.2011, những người có thu nhập tính thuế đến 5 triệu đồng (bậc 1) được miễn thuế. Nhưng mức giảm thực tế tối đa 250.000 đồng/tháng (5 triệu x thuế suất 5%) không thấm vào đâu so với mức trượt giá. Đó là chưa kể, do bậc thuế dày, tức là thu nhập tính thuế trên 5 triệu đến 10 triệu đã phải chịu thuế suất 10%, khiến những người thu nhập nhỉnh hơn ngưỡng 5 triệu sẽ chịu thiệt.

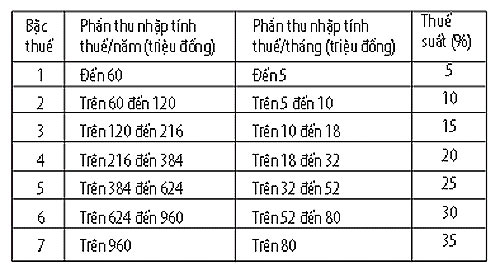

Ví dụ, 1 người có thu nhập tính thuế 5,1 triệu đồng/tháng, nộp thuế suất 10% tương đương 510.000 đồng, cao gấp đôi so với người có thu nhập chỉ đến 5 triệu. Biện pháp giãn bậc thuế (hiện đang có 7 bậc: đến 5 triệu thuế 5%/tháng; trên 5 đến 10 triệu thuế suất 10%; trên 10 đến 18 triệu thuế suất 15%...) khiến thuế chỉ nắm người có tóc là những người làm công ăn lương, còn người thu nhập cao lại phải nộp thuế ít. Vì vậy, nên giãn bậc thuế, để thuế suất cao với người có thu nhập nhiều.

Theo TS Nguyễn Minh Phong, Viện Nghiên cứu phát triển KT-XH Hà Nội, việc Luật Thuế TNCN “chốt” rõ mức khởi điểm tính thuế cụ thể bằng đơn vị VND vừa thấp, dễ lạc hậu, lại vừa cứng khiến gây khó cho mỗi lần điều chỉnh trước các biến động tiền lương trên thực tế. Vì vậy, khi sửa đổi cần sớm thể chế hóa lại mức khởi điểm tính thuế theo hướng vừa tăng mức tính khởi điểm, vừa tạo linh hoạt trong áp dụng của đơn vị, đối tượng chịu thuế và cơ quan thuế. Cụ thể, nên tăng ít nhất 2 lần mức khởi điểm chịu thuế và tính bằng số lần lương tối thiểu, chẳng hạn, bằng từ 8-10 lần mức lương tối thiểu của khu vực sản xuất.

Ngoài ra, theo TS Phong, thực tế áp dụng thuế TNCN trong 2 năm qua cũng cho thấy, mức chiết trừ gia cảnh 1,6 triệu đồng/người cũng sớm trở nên lạc hậu. Hơn nữa, việc xác nhận hành chính (ở cấp chính quyền địa phương hoặc cơ quan) để tính chiết trừ gia cảnh người phụ thuộc gây nhiều phiền toái và khó chính xác cho cả người nộp thuế, lẫn cơ quan thu thuế... Vì vậy, trong chỉnh sửa Luật Thuế TNCN cần nâng mức chiết trừ gia cảnh tương ứng với mức nâng khởi điểm tính thuế TNCN nêu trên, đồng thời cần bổ sung quy định cấp “Mã số chiết trừ gia cảnh” cho các đối tượng phụ thuộc để cập nhật thông tin, tiện cho việc xác nhận và giám sát. Chuyên gia này cũng cho rằng, cần chú ý chỉnh sửa tạo sự phân biệt mức khởi điểm, các bậc thang tính thuế và mức chiết trừ gia cảnh theo khu vực địa lý và ngành nghề với tinh thần khuyến khích và đẩy nhanh hơn quá trình tái cấu trúc kinh tế (cả về lao động, sản phẩm, địa lý và công nghệ...) theo hướng phát triển theo chiều sâu và cân đối hơn, phù hợp định hướng chiến lược phát triển mà Nhà nước đã vạch ra.

|

7 bậc tính thuế hiện nay |

|

Anh Vũ

Bình luận